segunda-feira, 28 de fevereiro de 2011

Econocratum: Mercado de Taxas de Juros: 25/02/2011

Econocratum: Mercado de Taxas de Juros: 25/02/2011: "Desde já gostaria de agradecer pelos comentários feitos em relação ao último texto postado neste blog. Todos foram enriquecedores para mim e..."

Mercado de Taxas de Juros: 25/02/2011

Desde já gostaria de agradecer pelos comentários feitos em relação ao último texto postado neste blog. Todos foram enriquecedores para mim e permitiram a realização de alguns ajustes que julgo possibilitarão uma melhor compreensão do comportamento dos títulos públicos.

Mas eu quero tratar neste texto, como de praxe, do comportamento das taxas de juros ao longo da última semana e comparar seu desempenho em relação a semana e mês anterior.

Na última semana pudemos notar que os juros para os vértices mais curtos apresentaram uma considerável aceleração, impactando, principalmente, a performance dos papéis pré fixados com prazo superior a 1 ano.

Conforme antecipado na semana passada a piora nas expectativas de inflação contribuíram para a alta dos juros nos vértices mais curto.

Outro fator que pesou na formação das taxas foram as apostas do mercado em relação a uma postura mais agressiva do Copom na próxima reunião que ocorrerá entre os dias 01 e 02 de março.

Segundo a Agência Estado, por semanas as apostas eram de que o Copom elevasse os juros em 0,5%, mas na última semana prevaleceram as expectativas para uma alta de 0,75% na taxa Selic.

Já o resultado do IPCA-15 – que é uma prévia do IPCA oficial que será divulgado pelo IBGE no dia 04 de março – apresentou uma variação positiva de 0,97% vindo em linha com as expectativas do mercado e acabou não tendo grande peso na formação das taxas futuras de juros na BM&F.

O mercado acredita que, por conta da desaceleração dos grupos de alimentação e vestuário, o IPCA do mês de fevereiro apresente uma melhora em relação ao resultado verificado no mês de janeiro.

No longo prazo as expectativas permaneceram praticamente inalteradas, refletindo a confiança dos agentes em torno da eficácia das medidas monetárias, creditícias e fiscais adotadas pelo Banco Central e Ministério da Fazenda.

Já no mercado de títulos públicos o destaque ficou para os papéis pré fixados com prazos superiores a 1 ano (IRF-M 1+).

Estes títulos apresentaram uma performance média superior aos demais papéis no acumulado do mês, até o dia 25, ao registrar uma alta de 1,44%.

Contudo, acompanhando a alta dos juros futuros, podemos verificar que houve uma forte desaceleração destes papéis na última semana - via de regra, uma vez que os juros sobem, os títulos pré fixados tendem a cair.

O cenário inflacionário traçado pelo mercado para os próximos meses apresentou uma melhora. As expectativas para 2011 e 2012 mantiveram-se estáveis após semanas de deterioração.

Já para os próximos 12 meses as expectativas continuaram apresentando uma melhora passando de uma alta de 5,41% na apuração do dia 18 para 5,35% na última semana - conforme podemos observar no gráfico abaixo:

Acabo de receber o relatório da Agência Estado-Broadcast informando que o detalhamento dos cortes que serão realizados no orçamento do governo agradou o mercado e está levando a uma queda nas taxas de juros.

A especificação destes cortes nos gastos permite ao mercado analisar a eficácia da medida no combate a inflação e pelo que tudo indica o governo será bem sucedido nesta empreitada.

Portanto, para concluir, ressalto que a melhora nas expectativas em torno da inflação, a divulgação do IPCA e, agora, este pronunciamento do governo acerca do detalhamento dos cortes no orçamento tenderão a beneficiar a queda dos juros futuros e melhora no desempenho dos papéis pré fixados nesta semana.

Referência bibliográfica

AGÊNCIA ESTADO - BROADCAST. FGV: IGP-M de Fevereiro Fica em 1,00% Ante +0,79% em Janeiro. Informativo distribuído em 25/02/2011.

_______________________________, Fechamento: Apostas em Alta de 0,75 PP Perdem Força e Aliviam Juros. Informativo distribuído em 25/02/2011.

_______________________________. Cenário-1: Detalhamento do Corte Agrada e Juros Aceleram a Queda. Informativo distribuído em 28/02/2011.

BANCO CENTRAL DO BRASIL. Nota Técnica sobre a Circular nº 2.972, de 23 de março de 2000.

__________________. Focus – Relatório de Mercado.

Disponível em: http://www4.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Education, 2004, 3ª edição.

BOLSA DE MERCADORIAS E FUTUROS. Taxas Referenciais BM&F. Disponível em: http://www2.bmf.com.br/pages/portal/portal/boletim1/TxRef1.asp

CARVALHO, Fernando J. Cardim de; [et al.] Economia monetária e financeira: teoria e prática. Rio de Janeiro: Elsevier, 2000 – 9ª reimpressão.

DORNBUSCH, Rudiger, FISCHER, Stanley. Macroeconomia. São Paulo: Makron, McGraw-Hill, 1991.

MANKIW, Gregory. Macroeconomia. 5ª edição. Rio de Janeiro: LTC, 2004.

Mas eu quero tratar neste texto, como de praxe, do comportamento das taxas de juros ao longo da última semana e comparar seu desempenho em relação a semana e mês anterior.

Na última semana pudemos notar que os juros para os vértices mais curtos apresentaram uma considerável aceleração, impactando, principalmente, a performance dos papéis pré fixados com prazo superior a 1 ano.

Conforme antecipado na semana passada a piora nas expectativas de inflação contribuíram para a alta dos juros nos vértices mais curto.

Outro fator que pesou na formação das taxas foram as apostas do mercado em relação a uma postura mais agressiva do Copom na próxima reunião que ocorrerá entre os dias 01 e 02 de março.

Segundo a Agência Estado, por semanas as apostas eram de que o Copom elevasse os juros em 0,5%, mas na última semana prevaleceram as expectativas para uma alta de 0,75% na taxa Selic.

Já o resultado do IPCA-15 – que é uma prévia do IPCA oficial que será divulgado pelo IBGE no dia 04 de março – apresentou uma variação positiva de 0,97% vindo em linha com as expectativas do mercado e acabou não tendo grande peso na formação das taxas futuras de juros na BM&F.

O mercado acredita que, por conta da desaceleração dos grupos de alimentação e vestuário, o IPCA do mês de fevereiro apresente uma melhora em relação ao resultado verificado no mês de janeiro.

No longo prazo as expectativas permaneceram praticamente inalteradas, refletindo a confiança dos agentes em torno da eficácia das medidas monetárias, creditícias e fiscais adotadas pelo Banco Central e Ministério da Fazenda.

Já no mercado de títulos públicos o destaque ficou para os papéis pré fixados com prazos superiores a 1 ano (IRF-M 1+).

Estes títulos apresentaram uma performance média superior aos demais papéis no acumulado do mês, até o dia 25, ao registrar uma alta de 1,44%.

Contudo, acompanhando a alta dos juros futuros, podemos verificar que houve uma forte desaceleração destes papéis na última semana - via de regra, uma vez que os juros sobem, os títulos pré fixados tendem a cair.

O cenário inflacionário traçado pelo mercado para os próximos meses apresentou uma melhora. As expectativas para 2011 e 2012 mantiveram-se estáveis após semanas de deterioração.

Já para os próximos 12 meses as expectativas continuaram apresentando uma melhora passando de uma alta de 5,41% na apuração do dia 18 para 5,35% na última semana - conforme podemos observar no gráfico abaixo:

Acabo de receber o relatório da Agência Estado-Broadcast informando que o detalhamento dos cortes que serão realizados no orçamento do governo agradou o mercado e está levando a uma queda nas taxas de juros.

A especificação destes cortes nos gastos permite ao mercado analisar a eficácia da medida no combate a inflação e pelo que tudo indica o governo será bem sucedido nesta empreitada.

Portanto, para concluir, ressalto que a melhora nas expectativas em torno da inflação, a divulgação do IPCA e, agora, este pronunciamento do governo acerca do detalhamento dos cortes no orçamento tenderão a beneficiar a queda dos juros futuros e melhora no desempenho dos papéis pré fixados nesta semana.

Referência bibliográfica

AGÊNCIA ESTADO - BROADCAST. FGV: IGP-M de Fevereiro Fica em 1,00% Ante +0,79% em Janeiro. Informativo distribuído em 25/02/2011.

_______________________________, Fechamento: Apostas em Alta de 0,75 PP Perdem Força e Aliviam Juros. Informativo distribuído em 25/02/2011.

_______________________________. Cenário-1: Detalhamento do Corte Agrada e Juros Aceleram a Queda. Informativo distribuído em 28/02/2011.

BANCO CENTRAL DO BRASIL. Nota Técnica sobre a Circular nº 2.972, de 23 de março de 2000.

__________________. Focus – Relatório de Mercado.

Disponível em: http://www4.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Education, 2004, 3ª edição.

BOLSA DE MERCADORIAS E FUTUROS. Taxas Referenciais BM&F. Disponível em: http://www2.bmf.com.br/pages/portal/portal/boletim1/TxRef1.asp

CARVALHO, Fernando J. Cardim de; [et al.] Economia monetária e financeira: teoria e prática. Rio de Janeiro: Elsevier, 2000 – 9ª reimpressão.

DORNBUSCH, Rudiger, FISCHER, Stanley. Macroeconomia. São Paulo: Makron, McGraw-Hill, 1991.

MANKIW, Gregory. Macroeconomia. 5ª edição. Rio de Janeiro: LTC, 2004.

segunda-feira, 21 de fevereiro de 2011

Mercado de Taxas de Juros: 18/02/2011

A inflação é hoje uma das questões centrais do país. Essa é uma questão que vem atemorizando nossas autoridades. É, principalmente, o risco que corremos em perder o poder de consumo e que afeta as tomadas de decisões das empresas. Deve-se combater essa ameaça e dentre as medidas adotadas pelo governo destacou-se, na última semana, o reajuste do salário mínimo de R$ 545. É natural e compreensível que a população fique insatisfeita com tal reajuste, mas, no longo prazo, essa medida será salutar para a manutenção do crescimento do país e na geração de empregos.

O mercado financeiro já entende, conforme representado nos vértices (vencimentos) mais longos da curva de juros, que as medidas restritivas adotadas pelo governo poderão surtir efeito já no próximo ano. A aprovação do valor de R$ 545 para o salário mínimo elevou a confiança dos investidores de que a política fiscal do governo será mais austera e poderá conter a alta dos preços já a partir do próximo ano.

No curto prazo a piora nas expectativas de inflação para 2011 e 2012 divulgadas no boletim Focus se confirmaram na alta dos vértices mais curtos na última semana.

Com base nas variações diárias dos retornos obtidos nos últimos dias e convertidos na taxa mensal podemos verificar que os títulos atrelados a taxa Selic (IMA-S) vêm apresentando uma boa relação risco vs retorno nos últimos trinta dias com uma rentabilidade média próxima a 1,5% ao mês. Os papéis pré fixados com prazo inferior a 01 (um) ano (IRF-M 1) também apresentaram retornos satisfatórios, mas com um desvio padrão maior se comparado às LFTs (IMA-S).

Na outra ponta verifica-se que os papéis atrelados a inflação com prazos superiores a cinco anos (IMA-B 5+) vêm apresentando uma forte volatilidade e desempenho negativo nos últimos 30 (trinta) dias.

Apesar do desempenho negativo para alguns vencimentos os papéis atrelados a inflação com prazo inferior a 05 (cinco) anos (IMA-B 5) são uma opção interessante para os próximos meses, pois conforme analisamos as perspectivas são de que tenhamos uma pressão altista nos preços até meados de 2012 o que favorecerá no retorno destes papéis.

As expectativas para o IPCA de 2011 e 2012 divulgadas pelo boletim Focus de 18 de fevereiro continuaram se deteriorando. As expectativas passaram de, respectivamente, 5,75% e 4,7% no dia 11 de fevereiro para 5,79% e 4,78% - conforme podemos observar no gráfico abaixo:

A piora nas expectativas de inflação e o resultado do IPCA-15, que será divulgado amanhã (22/02) e cuja expectativa gira em torno de uma alta de 1%, poderão pressionar as curvas de juros nos vértices (vencimentos) mais curtos e favorecer os papéis atrelados a taxa de juros (IMA-S) nesta semana.

Referência bibliográfica

BANCO CENTRAL DO BRASIL. Nota Técnica sobre a Circular nº 2.972, de 23 de março de 2000.

__________________. Focus – Relatório de Mercado.

Disponível em: http://www4.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Education, 2004, 3ª edição.

BOLSA DE MERCADORIAS E FUTUROS. Taxas Referenciais BM&F. Disponível em: http://www2.bmf.com.br/pages/portal/portal/boletim1/TxRef1.asp

CAMPOS, Eduardo. Juros futuros de olho na votação do mínimo. Jornal Valor: São Paulo 14 fev. 2011. Disponível em: http://www.valoronline.com.br/

_________________. Quem apostou contra, perdeu nos juros futuros. Jornal Valor: São Paulo, 17 de fev. 2011

_________________. Bovespa subiu 3,5% na semana e dólar ficou em R$ 1,664. Jornal Valor: São Paulo, 21 de fev. 2011

_________________. Política do dólar fraco vai cobrar seu preço. Jornal Valor: São Paulo, 21 de fev. 2011

CARDOSO, Juliana. Mercado projeta IPCA maior para 2011 e 2012, traz Focus. Jornal Valor: São Paulo, 14 jan. 2011. Disponível em: http://www.valoronline.com.br/

CARVALHO, Fernando J. Cardim de; [et al.] Economia monetária e financeira: teoria e prática. Rio de Janeiro: Elsevier, 2000 – 9ª reimpressão.

DORNBUSCH, Rudiger, FISCHER, Stanley. Macroeconomia. São Paulo: Makron, McGraw-Hill, 1991.

MANKIW, Gregory. Macroeconomia. 5ª edição. Rio de Janeiro: LTC, 2004.

O mercado financeiro já entende, conforme representado nos vértices (vencimentos) mais longos da curva de juros, que as medidas restritivas adotadas pelo governo poderão surtir efeito já no próximo ano. A aprovação do valor de R$ 545 para o salário mínimo elevou a confiança dos investidores de que a política fiscal do governo será mais austera e poderá conter a alta dos preços já a partir do próximo ano.

No curto prazo a piora nas expectativas de inflação para 2011 e 2012 divulgadas no boletim Focus se confirmaram na alta dos vértices mais curtos na última semana.

Com base nas variações diárias dos retornos obtidos nos últimos dias e convertidos na taxa mensal podemos verificar que os títulos atrelados a taxa Selic (IMA-S) vêm apresentando uma boa relação risco vs retorno nos últimos trinta dias com uma rentabilidade média próxima a 1,5% ao mês. Os papéis pré fixados com prazo inferior a 01 (um) ano (IRF-M 1) também apresentaram retornos satisfatórios, mas com um desvio padrão maior se comparado às LFTs (IMA-S).

Na outra ponta verifica-se que os papéis atrelados a inflação com prazos superiores a cinco anos (IMA-B 5+) vêm apresentando uma forte volatilidade e desempenho negativo nos últimos 30 (trinta) dias.

Apesar do desempenho negativo para alguns vencimentos os papéis atrelados a inflação com prazo inferior a 05 (cinco) anos (IMA-B 5) são uma opção interessante para os próximos meses, pois conforme analisamos as perspectivas são de que tenhamos uma pressão altista nos preços até meados de 2012 o que favorecerá no retorno destes papéis.

As expectativas para o IPCA de 2011 e 2012 divulgadas pelo boletim Focus de 18 de fevereiro continuaram se deteriorando. As expectativas passaram de, respectivamente, 5,75% e 4,7% no dia 11 de fevereiro para 5,79% e 4,78% - conforme podemos observar no gráfico abaixo:

A piora nas expectativas de inflação e o resultado do IPCA-15, que será divulgado amanhã (22/02) e cuja expectativa gira em torno de uma alta de 1%, poderão pressionar as curvas de juros nos vértices (vencimentos) mais curtos e favorecer os papéis atrelados a taxa de juros (IMA-S) nesta semana.

Referência bibliográfica

BANCO CENTRAL DO BRASIL. Nota Técnica sobre a Circular nº 2.972, de 23 de março de 2000.

__________________. Focus – Relatório de Mercado.

Disponível em: http://www4.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Education, 2004, 3ª edição.

BOLSA DE MERCADORIAS E FUTUROS. Taxas Referenciais BM&F. Disponível em: http://www2.bmf.com.br/pages/portal/portal/boletim1/TxRef1.asp

CAMPOS, Eduardo. Juros futuros de olho na votação do mínimo. Jornal Valor: São Paulo 14 fev. 2011. Disponível em: http://www.valoronline.com.br/

_________________. Quem apostou contra, perdeu nos juros futuros. Jornal Valor: São Paulo, 17 de fev. 2011

_________________. Bovespa subiu 3,5% na semana e dólar ficou em R$ 1,664. Jornal Valor: São Paulo, 21 de fev. 2011

_________________. Política do dólar fraco vai cobrar seu preço. Jornal Valor: São Paulo, 21 de fev. 2011

CARDOSO, Juliana. Mercado projeta IPCA maior para 2011 e 2012, traz Focus. Jornal Valor: São Paulo, 14 jan. 2011. Disponível em: http://www.valoronline.com.br/

CARVALHO, Fernando J. Cardim de; [et al.] Economia monetária e financeira: teoria e prática. Rio de Janeiro: Elsevier, 2000 – 9ª reimpressão.

DORNBUSCH, Rudiger, FISCHER, Stanley. Macroeconomia. São Paulo: Makron, McGraw-Hill, 1991.

MANKIW, Gregory. Macroeconomia. 5ª edição. Rio de Janeiro: LTC, 2004.

quarta-feira, 16 de fevereiro de 2011

Economia Para Leigos: Entenda o Mercado de Renda Fixa Brasileiro

Será que alguns dentre nós já paramos para pensar sobre a possibilidade de existir alguma opção de investimento que não ofereça risco e que renda mais que a caderneta de poupança?

Basta lembrar que o mercado financeiro é composto por inúmeras modalidades de investimentos e que a caderneta de poupança é apenas uma parte delas. Sem dúvida temos algumas opções de investimentos muito mais interessantes e que possibilitam retornos bem superiores aos desta modalidade de investimento.

O investimento em títulos do Tesouro Nacional é bem acessível para nós e tem apresentado um excelente desempenho nos últimos anos. Para começar a investir nestes papéis basta apenas abrir uma conta em alguma corretora (muitas vezes sem custo algum), transferir e começar a operar seus recursos. A lista de corretoras encontra-se disponível no site da BMF&F Bovespa.

Já a relação dos títulos públicos oferecidos pelo Tesouro Nacional para aplicação encontra-se disponível no site do Tesouro Direto.

O valor mínimo para investir nestes papéis é a partir de 20% do valor de um título. Para fins didáticos segue uma simulação com base nos papéis disponibilizados pelo Tesouro em 16/02/2011:

Estes títulos podem ser adquiridos todos os dias e a venda poderá ser realizada, semanalmente, entre 9 horas das quartas-feiras e 5 horas das quintas-feiras.

O acompanhamento das rentabilidades destes papéis pode ser feito através do desempenho do mercado secundário medido pelos IMAs.

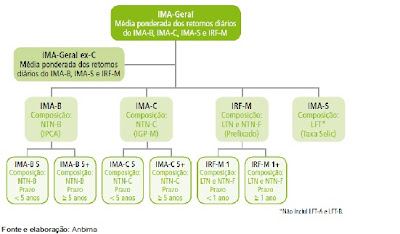

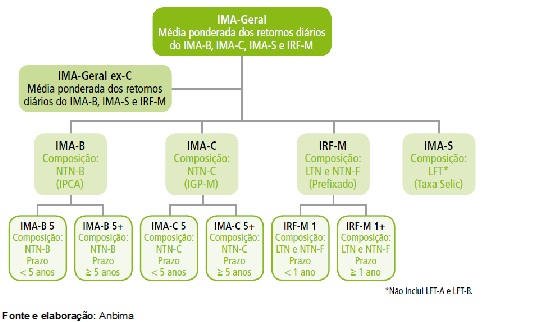

O Índice de Mercado ANBIMA (IMA) se trata uma família de índices que medem o desempenho médio do mercado de renda fixa que e são calculados com base na evolução do valor de mercado de carteiras compostas por títulos públicos prefixados e pós fixados. São assim compostos:

Podemos verificar na tabela abaixo a performance destes papéis nos últimos meses com base nos valores disponibilizados pela Anbima em 16/02/2011

Conforme vimos, historicamente está comprovado que os títulos públicos são altamente lucrativos se comparados com a caderneta de poupança. Vimos também, através do comportamento do mercado, que os retornos destes papéis podem ser acompanhados diariamente no site da Anbima através dos índices que compõem a família IMA.

Portanto, os títulos do Tesouro Nacional são opções de investimentos atraentes e que estão ao alcance de todos. A performance semanal destes papéis passará a ser divulgada neste blog a partir da próxima semana juntamente com a análise do mercado de taxa de juros.

Referência bibliográfica:

ANBIMA. IMA – Metodologia. Disponível em: http://www.andima.com.br/ima/ima_cartilha.asp

TESOURO DIRETO. Invista já. Disponível em: http://www.tesouro.fazenda.gov.br/tesouro_direto/

Basta lembrar que o mercado financeiro é composto por inúmeras modalidades de investimentos e que a caderneta de poupança é apenas uma parte delas. Sem dúvida temos algumas opções de investimentos muito mais interessantes e que possibilitam retornos bem superiores aos desta modalidade de investimento.

O investimento em títulos do Tesouro Nacional é bem acessível para nós e tem apresentado um excelente desempenho nos últimos anos. Para começar a investir nestes papéis basta apenas abrir uma conta em alguma corretora (muitas vezes sem custo algum), transferir e começar a operar seus recursos. A lista de corretoras encontra-se disponível no site da BMF&F Bovespa.

Já a relação dos títulos públicos oferecidos pelo Tesouro Nacional para aplicação encontra-se disponível no site do Tesouro Direto.

O valor mínimo para investir nestes papéis é a partir de 20% do valor de um título. Para fins didáticos segue uma simulação com base nos papéis disponibilizados pelo Tesouro em 16/02/2011:

Estes títulos podem ser adquiridos todos os dias e a venda poderá ser realizada, semanalmente, entre 9 horas das quartas-feiras e 5 horas das quintas-feiras.

O acompanhamento das rentabilidades destes papéis pode ser feito através do desempenho do mercado secundário medido pelos IMAs.

O Índice de Mercado ANBIMA (IMA) se trata uma família de índices que medem o desempenho médio do mercado de renda fixa que e são calculados com base na evolução do valor de mercado de carteiras compostas por títulos públicos prefixados e pós fixados. São assim compostos:

Podemos verificar na tabela abaixo a performance destes papéis nos últimos meses com base nos valores disponibilizados pela Anbima em 16/02/2011

Conforme vimos, historicamente está comprovado que os títulos públicos são altamente lucrativos se comparados com a caderneta de poupança. Vimos também, através do comportamento do mercado, que os retornos destes papéis podem ser acompanhados diariamente no site da Anbima através dos índices que compõem a família IMA.

Portanto, os títulos do Tesouro Nacional são opções de investimentos atraentes e que estão ao alcance de todos. A performance semanal destes papéis passará a ser divulgada neste blog a partir da próxima semana juntamente com a análise do mercado de taxa de juros.

Referência bibliográfica:

ANBIMA. IMA – Metodologia. Disponível em: http://www.andima.com.br/ima/ima_cartilha.asp

TESOURO DIRETO. Invista já. Disponível em: http://www.tesouro.fazenda.gov.br/tesouro_direto/

segunda-feira, 14 de fevereiro de 2011

Mercado de Taxas de Juros: 11/02/2011

A curva de juros, a exemplo da semana anterior, continuou apresentando um movimento de baixa nos vértices mais longos. A queda na expectativa dos juros futuros se deveu principalmente ao anúncio do corte de R$ 50 bilhões no Orçamento do governo para 2011 no dia 09 de fevereiro.

Os cortes no Orçamento irão concentrar-se nos gastos com pessoal e custeio. Em termos práticos, de acordo com a equipe econômica do Bradesco, a redução nos gastos com pessoal será feita por meio da “paralisação de concursos públicos, revisão de novas contratações e contratação de auditoria externa para evitar desvios de gastos e irregularidades” (Bradesco, Boletim Diário Matinal de 10 fev. 2011).

Já os cortes de custeio ocorrerão através da “redução de 50% em diárias e passagens; proibição de aquisição, reforma e aluguel de imóveis e aquisição de veículos para uso administrativo” (Bradesco, Boletim Diário Matinal de 10 fev. 2011).

Contudo a piora nas expectativas de inflação para 2011 e 2012 poderá pressionar a alta nas taxas de juros nesta semana.

O governo anunciou que os gastos com investimentos serão mantidos e isto permitirá que ocorra um aumento na oferta na economia, pari passu – simultaneamente –, a redução na demanda agregada o que possibilitará uma melhora no cenário inflacionário no longo prazo e continuidade na diminuição dos prêmios de riscos nos vértices mais longos.

No entanto, a piora nas expectativas de inflação divulgadas no último boletim Focus e a votação do novo salário mínimo poderão contribuir para que o mercado exija maiores prêmios de risco no decorrer desta semana.

Referência bibliográfica

BANCO CENTRAL DO BRASIL. Nota Técnica sobre a Circular nº 2.972, de 23 de março de 2000.

__________________. Focus – Relatório de Mercado.

Disponível em: http://www4.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Education, 2004, 3ª edição.

BOLSA DE MERCADORIAS E FUTUROS. Taxas Referenciais BM&F. Disponível em: http://www2.bmf.com.br/pages/portal/portal/boletim1/TxRef1.asp

CAMPOS, Eduardo. Juros futuros de olho na votação do mínimo. Jornal Valor: São Paulo 14 fev. 2011. Disponível em: http://www.valoronline.com.br/

CARDOSO, Juliana. Mercado projeta IPCA maior para 2011 e 2012, traz Focus. Jornal Valor: São Paulo, 14 fev. 2011. Disponível em: http://www.valoronline.com.br/

CARVALHO, Fernando J. Cardim de; [et al.] Economia monetária e financeira: teoria e prática. Rio de Janeiro: Elsevier, 2000 – 9ª reimpressão.

DORNBUSCH, Rudiger, FISCHER, Stanley. Macroeconomia. São Paulo: Makron, McGraw-Hill, 1991.

MANKIW, Gregory. Macroeconomia. 5ª edição. Rio de Janeiro: LTC, 2004.

OLIVEIRA, Ribamar; [et al.]. Cortes indicam queda real de 2,6% na despesa. Jornal Valor: São Paulo, Primeiro Caderno, 10 fev. 2011.

ROMERO, Cristiano; OTONI, Luciana. Inflação leva a corte de R$ 50 bi no Orçamento. Jornal Valor: São Paulo, Primeiro Caderno, 10 fev. 2011.

SAFATLE, Claudia. Medidas vão ajudar a conter demanda na economia. Jornal Valor: São Paulo, Primeiro Caderno, 10 fev. 2011.

Os cortes no Orçamento irão concentrar-se nos gastos com pessoal e custeio. Em termos práticos, de acordo com a equipe econômica do Bradesco, a redução nos gastos com pessoal será feita por meio da “paralisação de concursos públicos, revisão de novas contratações e contratação de auditoria externa para evitar desvios de gastos e irregularidades” (Bradesco, Boletim Diário Matinal de 10 fev. 2011).

Já os cortes de custeio ocorrerão através da “redução de 50% em diárias e passagens; proibição de aquisição, reforma e aluguel de imóveis e aquisição de veículos para uso administrativo” (Bradesco, Boletim Diário Matinal de 10 fev. 2011).

Contudo a piora nas expectativas de inflação para 2011 e 2012 poderá pressionar a alta nas taxas de juros nesta semana.

O governo anunciou que os gastos com investimentos serão mantidos e isto permitirá que ocorra um aumento na oferta na economia, pari passu – simultaneamente –, a redução na demanda agregada o que possibilitará uma melhora no cenário inflacionário no longo prazo e continuidade na diminuição dos prêmios de riscos nos vértices mais longos.

No entanto, a piora nas expectativas de inflação divulgadas no último boletim Focus e a votação do novo salário mínimo poderão contribuir para que o mercado exija maiores prêmios de risco no decorrer desta semana.

Referência bibliográfica

BANCO CENTRAL DO BRASIL. Nota Técnica sobre a Circular nº 2.972, de 23 de março de 2000.

__________________. Focus – Relatório de Mercado.

Disponível em: http://www4.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Education, 2004, 3ª edição.

BOLSA DE MERCADORIAS E FUTUROS. Taxas Referenciais BM&F. Disponível em: http://www2.bmf.com.br/pages/portal/portal/boletim1/TxRef1.asp

CAMPOS, Eduardo. Juros futuros de olho na votação do mínimo. Jornal Valor: São Paulo 14 fev. 2011. Disponível em: http://www.valoronline.com.br/

CARDOSO, Juliana. Mercado projeta IPCA maior para 2011 e 2012, traz Focus. Jornal Valor: São Paulo, 14 fev. 2011. Disponível em: http://www.valoronline.com.br/

CARVALHO, Fernando J. Cardim de; [et al.] Economia monetária e financeira: teoria e prática. Rio de Janeiro: Elsevier, 2000 – 9ª reimpressão.

DORNBUSCH, Rudiger, FISCHER, Stanley. Macroeconomia. São Paulo: Makron, McGraw-Hill, 1991.

MANKIW, Gregory. Macroeconomia. 5ª edição. Rio de Janeiro: LTC, 2004.

OLIVEIRA, Ribamar; [et al.]. Cortes indicam queda real de 2,6% na despesa. Jornal Valor: São Paulo, Primeiro Caderno, 10 fev. 2011.

ROMERO, Cristiano; OTONI, Luciana. Inflação leva a corte de R$ 50 bi no Orçamento. Jornal Valor: São Paulo, Primeiro Caderno, 10 fev. 2011.

SAFATLE, Claudia. Medidas vão ajudar a conter demanda na economia. Jornal Valor: São Paulo, Primeiro Caderno, 10 fev. 2011.

quinta-feira, 10 de fevereiro de 2011

Econocratum: Análise do IPCA do mês de janeiro de 2011

Econocratum: Análise do IPCA do mês de janeiro de 2011: "Já dizia Keynes: “Quando um novo acréscimo no volume de demanda efetiva não mais produz aumento na produção e se traduz apenas numa alta da..."

Análise do IPCA do mês de janeiro de 2011

Já dizia Keynes:

“Quando um novo acréscimo no volume de demanda efetiva não mais produz aumento na produção e se traduz apenas numa alta da unidade de custos, em proporção exata ao aumento da demanda efetiva, teremos alcançado um estado que se pode adequadamente qualificar de verdadeira inflação”. (KEYNES, 1982, pág. 234).

No mês de janeiro o IPCA apresentou uma alta de 0,83%, atingindo 5,99% no acumulado dos últimos 12 meses e ameaçando o cumprimento da meta de inflação para 2011. Trata-se da maior alta desde o mês de abril de 2005, quando ficara em 0,87%, e a maior taxa para o mês de janeiro desde 2003, quando atingiu impressionantes 2,25%.

Os principais grupos que contribuíram para a alta no mês foram Transportes (+0,29%) e Alimentos (+0,27%).

Conforme podemos verificar no gráfico acima o grupo Alimentos vem apresentando um movimento de desaceleração desde o mês de novembro. De acordo com o IBGE, no mês de janeiro a região metropolitana do Rio de Janeiro foi a que “apresentou o maior resultado em decorrência das chuvas que afetaram as lavouras de importantes pólos produtores da região serrana”. (IBGE, pág. 08).

Espera-se que para o mês de fevereiro ainda tenhamos mais uma pressão nos preços dos Alimentos, Educação e Transportes – este último em decorrência dos reajustes dos trens metropolitanos e do metrô.

Diante da ameaça no cumprimento da meta inflacionária a presidente Dilma Roussef reforçou a necessidade de conter os gastos públicos e anunciou o corte de R$ 50 bilhões nas despesas previstas no Orçamento Geral da União de 2011. Ao cortar os gastos o governo reduz parte da demanda na economia, reduzindo a procura por produtos, contendo os repasses da alta nos preços aos produtos comercializados e contribuindo com o Banco Central no combate a inflação.

Referência bibliográfica

FOLHAONLINE. Tarifa do metrô e de trem sobe para R$ 2,90 no domingo em SP. Folha de São Paulo, São Paulo, 08/02/2011 - 20h06. Disponível em: http://www1.folha.uol.com.br/cotidiano/872674-tarifa-do-metro-e-de-trem-sobe-para-r-290-no-domingo-em-sp.shtml

FREIRE, Vinicius Torres. O silêncio duvidoso de Dilma. Artigo publicado no jornal Folha de São Paulo, São Paulo, 09 fev. 2011, página B4.

IBGE. Indicadores IBGE. Sistema Nacional de Índices de Preços ao Consumidor. Jan/2011. Disponível em: http://www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/ipca-inpc_201101caderno.pdf

INVESTIMENTOS E NOTÍCIAS. Governo anuncia corte de R$ 50 bilhões no Orçamento. Publicado em: 09 de Fevereiro de 2011 16:54. Disponível em: http://www.investimentosenoticias.com.br/ultimas-noticias/tempo-real/governo-anuncia-corte-de-rs-50-bilhoes-no-orcamento.html?utm_source=emailcampaign407&utm_medium=phpList&utm_content=HTMLemail&utm_campaign=Governo+anuncia+corte+de+R%24+50+bilh%F5es+no+Or%E7amento+

JENSEN, Juan; CURADO, Thiago. Com alta de alimentos, cenário para inflação é preocupante. Folha de São Paulo, São Paulo, 09 fev. 2011, página B4.

KEYNES, John Maynard. A teoria geral do emprego, do juro e da moeda. Tradução de Mário R. da Cruz; revisão técnica de Claudio Roberto Contador. – São Paulo: Atlas, 1982.

SOARES, Pedro; CRUZ, Valdo. Inflação de 0,83% é a maior para meses de janeiro desde 2003. Folha de São Paulo, São Paulo, 09 fev. 2011, página B4.

“Quando um novo acréscimo no volume de demanda efetiva não mais produz aumento na produção e se traduz apenas numa alta da unidade de custos, em proporção exata ao aumento da demanda efetiva, teremos alcançado um estado que se pode adequadamente qualificar de verdadeira inflação”. (KEYNES, 1982, pág. 234).

No mês de janeiro o IPCA apresentou uma alta de 0,83%, atingindo 5,99% no acumulado dos últimos 12 meses e ameaçando o cumprimento da meta de inflação para 2011. Trata-se da maior alta desde o mês de abril de 2005, quando ficara em 0,87%, e a maior taxa para o mês de janeiro desde 2003, quando atingiu impressionantes 2,25%.

Os principais grupos que contribuíram para a alta no mês foram Transportes (+0,29%) e Alimentos (+0,27%).

Conforme podemos verificar no gráfico acima o grupo Alimentos vem apresentando um movimento de desaceleração desde o mês de novembro. De acordo com o IBGE, no mês de janeiro a região metropolitana do Rio de Janeiro foi a que “apresentou o maior resultado em decorrência das chuvas que afetaram as lavouras de importantes pólos produtores da região serrana”. (IBGE, pág. 08).

Espera-se que para o mês de fevereiro ainda tenhamos mais uma pressão nos preços dos Alimentos, Educação e Transportes – este último em decorrência dos reajustes dos trens metropolitanos e do metrô.

Diante da ameaça no cumprimento da meta inflacionária a presidente Dilma Roussef reforçou a necessidade de conter os gastos públicos e anunciou o corte de R$ 50 bilhões nas despesas previstas no Orçamento Geral da União de 2011. Ao cortar os gastos o governo reduz parte da demanda na economia, reduzindo a procura por produtos, contendo os repasses da alta nos preços aos produtos comercializados e contribuindo com o Banco Central no combate a inflação.

Referência bibliográfica

FOLHAONLINE. Tarifa do metrô e de trem sobe para R$ 2,90 no domingo em SP. Folha de São Paulo, São Paulo, 08/02/2011 - 20h06. Disponível em: http://www1.folha.uol.com.br/cotidiano/872674-tarifa-do-metro-e-de-trem-sobe-para-r-290-no-domingo-em-sp.shtml

FREIRE, Vinicius Torres. O silêncio duvidoso de Dilma. Artigo publicado no jornal Folha de São Paulo, São Paulo, 09 fev. 2011, página B4.

IBGE. Indicadores IBGE. Sistema Nacional de Índices de Preços ao Consumidor. Jan/2011. Disponível em: http://www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/ipca-inpc_201101caderno.pdf

INVESTIMENTOS E NOTÍCIAS. Governo anuncia corte de R$ 50 bilhões no Orçamento. Publicado em: 09 de Fevereiro de 2011 16:54. Disponível em: http://www.investimentosenoticias.com.br/ultimas-noticias/tempo-real/governo-anuncia-corte-de-rs-50-bilhoes-no-orcamento.html?utm_source=emailcampaign407&utm_medium=phpList&utm_content=HTMLemail&utm_campaign=Governo+anuncia+corte+de+R%24+50+bilh%F5es+no+Or%E7amento+

JENSEN, Juan; CURADO, Thiago. Com alta de alimentos, cenário para inflação é preocupante. Folha de São Paulo, São Paulo, 09 fev. 2011, página B4.

KEYNES, John Maynard. A teoria geral do emprego, do juro e da moeda. Tradução de Mário R. da Cruz; revisão técnica de Claudio Roberto Contador. – São Paulo: Atlas, 1982.

SOARES, Pedro; CRUZ, Valdo. Inflação de 0,83% é a maior para meses de janeiro desde 2003. Folha de São Paulo, São Paulo, 09 fev. 2011, página B4.

segunda-feira, 7 de fevereiro de 2011

Mercado de Taxas de Juros: 04/02/2011

A curva de juros encerrou a última semana praticamente estável em relação a semana anterior devido a melhora nas expectativas de inflação para os próximos 12 meses e para 2012. Medidas macroprudenciais adotadas pelo Banco Central (elevação dos juros e restrições ao crédito para o consumo) já começam a surtir efeitos no mercado de taxa de juros – conforme podemos verificar no gráfico a seguir.

No mês de dezembro o Banco Central anunciou medidas de restrição ao crédito para o consumo com prazos acima de 24 meses e também, de acordo com matéria publicada na Folha de São Paulo pela repórter Mariana Schreiber, retirou mais de R$ 65 bilhões em circulação da economia. Ao restringir a quantidade de moeda em circulação na economia o custo do dinheiro torna-se mais caro e como conseqüência verifica-se uma alta na taxa de juros cobrada aos consumidores. Ainda de acordo com o jornal Folha de São Paulo a taxa média de juros ao consumidor divulgada pelo Banco Central passou de 39% ao ano no mês de novembro para 45% no mês de janeiro.

A alta na taxa Selic ocorrida no dia 19 de janeiro já havia sido precificada na curva de juros de 28 de janeiro e, juntamente com as demais medidas macroprudenciais, tenderá a esfriar o consumo e conter as altas nos preços nos próximos meses.

Podemos verificar no gráfico abaixo que, apesar da piora nas expectativas de inflação em 2011, o mercado já espera uma melhora no cenário para os próximos 12 meses e para 2012.

A expectativa do Banco Itaú é de que o ritmo da economia brasileira caia de 7%, verificado em 2010, para 4% em 2011. As conseqüências dessa desaceleração da economia brasileira são: aumento no desemprego, queda no consumo e estabilização nos níveis de preços no país.

Portanto, a melhora nas expectativas de inflação para os próximos meses justifica a manutenção das taxas de juros na última semana em relação a semana anterior.

Referência bibliográfica

BANCO CENTRAL DO BRASIL. Nota Técnica sobre a Circular nº 2.972, de 23 de março de 2000.

__________________. Focus – Relatório de Mercado.

Disponível em: http://www4.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Education, 2004, 3ª edição.

BOLSA DE MERCADORIAS E FUTUROS. Taxas Referenciais BM&F. Disponível em: http://www2.bmf.com.br/pages/portal/portal/boletim1/TxRef1.asp

CARVALHO, Fernando J. Cardim de; [et al.] Economia monetária e financeira: teoria e prática. Rio de Janeiro: Elsevier, 2000 – 9ª reimpressão.

DORNBUSCH, Rudiger, FISCHER, Stanley. Macroeconomia. São Paulo: Makron, McGraw-Hill, 1991.

MANKIW, Gregory. Macroeconomia. 5ª edição. Rio de Janeiro: LTC, 2004.

SCHREIBER, Mariana. Alta dos juros exige mais cautela com dívidas. Folha de São Paulo, São Paulo, 07 fev. 2011, página B7.

No mês de dezembro o Banco Central anunciou medidas de restrição ao crédito para o consumo com prazos acima de 24 meses e também, de acordo com matéria publicada na Folha de São Paulo pela repórter Mariana Schreiber, retirou mais de R$ 65 bilhões em circulação da economia. Ao restringir a quantidade de moeda em circulação na economia o custo do dinheiro torna-se mais caro e como conseqüência verifica-se uma alta na taxa de juros cobrada aos consumidores. Ainda de acordo com o jornal Folha de São Paulo a taxa média de juros ao consumidor divulgada pelo Banco Central passou de 39% ao ano no mês de novembro para 45% no mês de janeiro.

A alta na taxa Selic ocorrida no dia 19 de janeiro já havia sido precificada na curva de juros de 28 de janeiro e, juntamente com as demais medidas macroprudenciais, tenderá a esfriar o consumo e conter as altas nos preços nos próximos meses.

Podemos verificar no gráfico abaixo que, apesar da piora nas expectativas de inflação em 2011, o mercado já espera uma melhora no cenário para os próximos 12 meses e para 2012.

A expectativa do Banco Itaú é de que o ritmo da economia brasileira caia de 7%, verificado em 2010, para 4% em 2011. As conseqüências dessa desaceleração da economia brasileira são: aumento no desemprego, queda no consumo e estabilização nos níveis de preços no país.

Portanto, a melhora nas expectativas de inflação para os próximos meses justifica a manutenção das taxas de juros na última semana em relação a semana anterior.

Referência bibliográfica

BANCO CENTRAL DO BRASIL. Nota Técnica sobre a Circular nº 2.972, de 23 de março de 2000.

__________________. Focus – Relatório de Mercado.

Disponível em: http://www4.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Education, 2004, 3ª edição.

BOLSA DE MERCADORIAS E FUTUROS. Taxas Referenciais BM&F. Disponível em: http://www2.bmf.com.br/pages/portal/portal/boletim1/TxRef1.asp

CARVALHO, Fernando J. Cardim de; [et al.] Economia monetária e financeira: teoria e prática. Rio de Janeiro: Elsevier, 2000 – 9ª reimpressão.

DORNBUSCH, Rudiger, FISCHER, Stanley. Macroeconomia. São Paulo: Makron, McGraw-Hill, 1991.

MANKIW, Gregory. Macroeconomia. 5ª edição. Rio de Janeiro: LTC, 2004.

SCHREIBER, Mariana. Alta dos juros exige mais cautela com dívidas. Folha de São Paulo, São Paulo, 07 fev. 2011, página B7.

terça-feira, 1 de fevereiro de 2011

Mercado de Taxas de Juros: 31/01/2011

A curva de juros futuros apresentou, na última semana, um aumento nos vértices (vencimentos) mais longos. Esse aumento pode ser explicado pelos seguintes fatores: adoção de uma postura mais branda do Copom em sua ata divulgada no último dia 27, incertezas em torno da política fiscal para os próximos meses e deterioração do cenário inflacionário.

Segundo Paulo Nepomuceno, estrategista da corretora Coinvalores, em matéria publicada no jornal Valor pela repórter Karin Sato, “o mercado entendeu, por meio da ata, que BC não vai subir tanto os juros no curto prazo, o que deve contaminar um pouco a inflação no longo prazo”. O temor do mercado é que as altas promovidas pelo Copom não sejam suficientes para conter o consumo, alimentando o aumento dos preços e forçando a autoridade monetária realizar apertos ainda maiores no longo prazo.

O descumprimento da meta de superávit primário – que é o volume economizado pelo governo para o pagamento dos juros da dívida pública – causou preocupações ao mercado acerca da expectativa de inflação para os próximos meses. Ao atingir um superávit primário de 2,78% em 2010, contra uma meta de 3,1%, o governo elevou o nível de incertezas quanto a sua capacidade de reduzir os gastos nos próximos meses. No entender dos agentes econômicos o aumento nos gastos do governo, que faz parte da demanda agregada de um país, pressiona a alta dos preços na economia e obriga a autoridade monetária elevar os juros para conter a inflação.

Além dos fatores mencionados acima, também contribuíram para a piora do cenário inflacionário a queda no desemprego e o aumento da renda no Brasil, a crise política no Egito – que vem trazendo ameaças ao escoamento da produção petrolífera do Oriente Médio - e a divulgação de indicadores favoráveis da economia norte americana – crescimento do PIB, aumento na renda e nos gastos em 2010 e a continuidade na recuperação da atividade manufatureira no mês de janeiro. Estes fatores, principalmente os dois últimos, pressionaram os preços das commodities na última semana e pioraram as perspectivas do cenário inflacionário para os próximos meses.

Podemos verificar no gráfico abaixo essa piora nas expectativas dos agentes de mercado ocorrida na última semana.

Portanto, a postura mais amena do Copom, sinalizada pela ata da última reunião, o aquecimento do mercado de trabalho e as incertezas em torno das medidas de contenção dos gastos do governo somados a crise política do Egito e aos indicadores de recuperação econômica norte americana corroeram as expectativas inflacionárias e das taxas de juros de longo prazo.

Referência bibliográfica

BANCO CENTRAL DO BRASIL. Nota Técnica sobre a Circular nº 2.972, de 23 de março de 2000.

__________________. Focus – Relatório de Mercado.

Disponível em: http://www4.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

__________________. Relatório de Inflação. Disponível em: http://www.bcb.gov.br/?RELINF

BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Education, 2004, 3ª edição.

BOLSA DE MERCADORIAS E FUTUROS. Taxas Referenciais BM&F. Disponível em: http://www2.bmf.com.br/pages/portal/portal/boletim1/TxRef1.asp

BRADESCO. Boletim Diário Matinal de 21/01/2011. Economia em Dia - disponível em: http://www.economiaemdia.com.br/

CARVALHO, Fernando J. Cardim de; [et al.] Economia monetária e financeira: teoria e prática. Rio de Janeiro: Elsevier, 2000 – 9ª reimpressão.

DORNBUSCH, Rudiger, FISCHER, Stanley. Macroeconomia. São Paulo: Makron, McGraw-Hill, 1991.

FOLHA DE SÃO PAULO. PIB dos EUA cresce 3,2% no 4º trimestre, abaixo das previsões. Disponível em: http://www1.folha.uol.com.br/mercado/867263-pib-dos-eua-cresce-32-no-4-trimestre-abaixo-das-previsoes.shtml. - Acessado em 28/01/2011 às 12:09.

_____________________. Governo central tem superavit de R$ 79 bi e bate meta em 2010. Disponível em: http://www1.folha.uol.com.br/mercado/867247-governo-central-tem-superavit-de-r-79-bi-e-bate-meta-em-2010.shtml - Acessado em 28/01/2011 às 12:11.

KAISER, Emily. PIB dos EUA é surpreendentemente forte. Artigo publicado no Jornal Folha de São Paulo em 29/01/2011 – pág. B10.

MANKIW, Gregory. Macroeconomia. 5ª edição. Rio de Janeiro: LTC, 2004.

SATO, Karin. Mercado vê BC menos rígido na ata e DIs longos sobem. Valor, São Paulo, 27 jan. 2011.

Segundo Paulo Nepomuceno, estrategista da corretora Coinvalores, em matéria publicada no jornal Valor pela repórter Karin Sato, “o mercado entendeu, por meio da ata, que BC não vai subir tanto os juros no curto prazo, o que deve contaminar um pouco a inflação no longo prazo”. O temor do mercado é que as altas promovidas pelo Copom não sejam suficientes para conter o consumo, alimentando o aumento dos preços e forçando a autoridade monetária realizar apertos ainda maiores no longo prazo.

O descumprimento da meta de superávit primário – que é o volume economizado pelo governo para o pagamento dos juros da dívida pública – causou preocupações ao mercado acerca da expectativa de inflação para os próximos meses. Ao atingir um superávit primário de 2,78% em 2010, contra uma meta de 3,1%, o governo elevou o nível de incertezas quanto a sua capacidade de reduzir os gastos nos próximos meses. No entender dos agentes econômicos o aumento nos gastos do governo, que faz parte da demanda agregada de um país, pressiona a alta dos preços na economia e obriga a autoridade monetária elevar os juros para conter a inflação.

Além dos fatores mencionados acima, também contribuíram para a piora do cenário inflacionário a queda no desemprego e o aumento da renda no Brasil, a crise política no Egito – que vem trazendo ameaças ao escoamento da produção petrolífera do Oriente Médio - e a divulgação de indicadores favoráveis da economia norte americana – crescimento do PIB, aumento na renda e nos gastos em 2010 e a continuidade na recuperação da atividade manufatureira no mês de janeiro. Estes fatores, principalmente os dois últimos, pressionaram os preços das commodities na última semana e pioraram as perspectivas do cenário inflacionário para os próximos meses.

Podemos verificar no gráfico abaixo essa piora nas expectativas dos agentes de mercado ocorrida na última semana.

Portanto, a postura mais amena do Copom, sinalizada pela ata da última reunião, o aquecimento do mercado de trabalho e as incertezas em torno das medidas de contenção dos gastos do governo somados a crise política do Egito e aos indicadores de recuperação econômica norte americana corroeram as expectativas inflacionárias e das taxas de juros de longo prazo.

Referência bibliográfica

BANCO CENTRAL DO BRASIL. Nota Técnica sobre a Circular nº 2.972, de 23 de março de 2000.

__________________. Focus – Relatório de Mercado.

Disponível em: http://www4.bcb.gov.br/pec/GCI/PORT/readout/readout.asp

__________________. Relatório de Inflação. Disponível em: http://www.bcb.gov.br/?RELINF

BLANCHARD, Olivier. Macroeconomia. São Paulo: Pearson Education, 2004, 3ª edição.

BOLSA DE MERCADORIAS E FUTUROS. Taxas Referenciais BM&F. Disponível em: http://www2.bmf.com.br/pages/portal/portal/boletim1/TxRef1.asp

BRADESCO. Boletim Diário Matinal de 21/01/2011. Economia em Dia - disponível em: http://www.economiaemdia.com.br/

CARVALHO, Fernando J. Cardim de; [et al.] Economia monetária e financeira: teoria e prática. Rio de Janeiro: Elsevier, 2000 – 9ª reimpressão.

DORNBUSCH, Rudiger, FISCHER, Stanley. Macroeconomia. São Paulo: Makron, McGraw-Hill, 1991.

FOLHA DE SÃO PAULO. PIB dos EUA cresce 3,2% no 4º trimestre, abaixo das previsões. Disponível em: http://www1.folha.uol.com.br/mercado/867263-pib-dos-eua-cresce-32-no-4-trimestre-abaixo-das-previsoes.shtml. - Acessado em 28/01/2011 às 12:09.

_____________________. Governo central tem superavit de R$ 79 bi e bate meta em 2010. Disponível em: http://www1.folha.uol.com.br/mercado/867247-governo-central-tem-superavit-de-r-79-bi-e-bate-meta-em-2010.shtml - Acessado em 28/01/2011 às 12:11.

KAISER, Emily. PIB dos EUA é surpreendentemente forte. Artigo publicado no Jornal Folha de São Paulo em 29/01/2011 – pág. B10.

MANKIW, Gregory. Macroeconomia. 5ª edição. Rio de Janeiro: LTC, 2004.

SATO, Karin. Mercado vê BC menos rígido na ata e DIs longos sobem. Valor, São Paulo, 27 jan. 2011.

Assinar:

Comentários (Atom)

-

Melhora de margens agrada, mas top line e crédito ficam no radar A Lojas Renner, Maior varejista de modas do país, apresentou mais uma v...

Melhora de margens agrada, mas top line e crédito ficam no radar A Lojas Renner, Maior varejista de modas do país, apresentou mais uma v... -

Por Carlos Soares, CNPI Com um olho na ata do Copom e o outro nos trabalhos em Brasília, os investidores podem seguir devolvendo prêmio às ...

-

Por Carlos Soares, CNPI Sem novidades no quadro político local e em torno do cenário de taxa de juros nos EUA, nosso mercado seguiu os ajus...

Tesouro Direto Hoje – 26/09/2025

Análise Tesouro Direto: Queda dos Juros e o Efeito Marcação a Mercado Tesouro ...