Por Carlos Soares, CNPI

O nosso mercado apresentou mais uma sessão de ganhos nesta quinta-feira (27) com os negócios sendo impulsionados pelo fluxo estrangeiro aos ativos emergentes. O tom mais ameno dado pelo Federal Reserve na véspera (vide o Morning Call de ontem) e a relativa calmaria em torno das disputas comerciais envolvendo os norte-americanos e os chineses nos últimos dias ajudaram a dar fôlego na tomada de risco dos investidores globais.

Por aqui, o que antes vinha sendo considerado um cenário pessimista, duas candidaturas extremas seguindo para a disputa no segundo turno, passa a ser visto com menos preocupante. Parte do mercado começa a enxergar a possibilidade de não rompimento das medidas de ajuste fiscal adotadas nos últimos anos em caso de vitória de ambos os candidatos à frente nas pesquisas eleitorais. De acordo com o jornal Valor, citando um "profissional de mercado", "o mercado estava posicionado em apostas negativas, mas nos últimos dias os investidores passaram a atribuir probabilidades entre Jair Bolsonaro (PSL) vencendo as eleições presidenciais e executando reformas e Haddad ganhando, mas caminhando para um governo mais de centro". Seja como for, caso tenhamos novidades acerca da agenda de reformas ainda neste ano, ou seja, a votação da Reforma da Previdência, o país terá condições de avançar em outras importantes reformas, menos polêmicas, como a tributária que vem sendo defendida por todas as candidaturas.

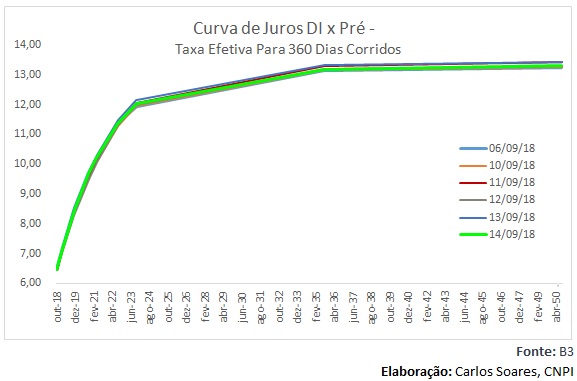

Pela manhã também tivemos a divulgação do Relatório Trimestral de Inflação que mostrou um Banco Central menos apreensivo em relação ao quadro inflacionário de curto prazo, mas reafirmando que sem as reformas o quadro poderá ser revertido e forçá-lo a elevar a taxa Selic. Lá fora o PIB dos EUA ficou em linha com a expectativas do mercado ao avançar 4,2% e registrar o melhor desempenho em quatro anos.

Já na agenda de hoje teremos as pesquisas Ipespe/XP pela manhã e Datafolha após o fechamento dos mercados. Já no calendário econômico os destaques ficam para os números de emprego que serão divulgados pelo IBGE, às 9h00, e dados do setor público consolidado de agosto a serem conhecidos ao longo do dia que, segundo estimativas do mercado, podem ter apresentado um déficit de R$ 17,5 bilhões.

Após a sequência de ganhos registrados nos últimos dias, não descarto a possibilidade de termos um dia de ajustes nos mercados nesta sexta-feira. Embora o cenário tenha apresentado uma ligeira melhora, menos disruptivo em termos dos ajustes promovidos nos últimos anos, o quadro permanece de cautela. Dados do setor externo têm mostrado um relativo otimismo em relação à nossa economia com a entrada de importantes fluxos de investimentos de longo prazo - os chamados investimentos diretos -, mas ainda vejo como frágil a melhora dos fluxos de curto prazo que ainda seguem à mercê do quadro internacional. Além do humor do presidente norte-americano junto aos seus parceiros comerciais, vejo com atenção a evolução do quadro inflacionário nas nações desenvolvidas que podem trazer alguma reversão nas expectativas de juros nestes países no decorrer dos próximos meses.

Invista na segurança do Tesouro Direto!

Escolha as melhores alternativas de títulos públicos acessando o Mapa do Tesouro: Recomendações de Tesouro Direto - por apenas R$ 7,00/mês.

Bom dia e bons negócios!